WOHNUNGSBAU UND STADTENTWICKLUNG IN KOPENHAGEN UND MALMÖ

Die Studienexkursion 2018 führte den Verein für Wohnbauförderung vwbf nach Kopenhaben und Malmö und zeigte einige Unterschiede zur heimischen Wohnbaupolitik auf.

MEDIENBERICHTE

Bau Report 11.2018 | BAUZEITUNG 10.2018 | SN 13.10.2018 | Standard 20.10.2018 | Wiener Zeitung 2.2019

Dänemark

Wohnungsbau und Stadtentwicklung in Kopenhagen

Kopenhagen kann als EU-Musterschüler in der Stadtentwicklung angesehen werden. Nicht erst seit der Ernennung zur Europäischen Umwelthauptstadt 2014 gilt die Hauptstadt Dänemarks als Vorreiterin in Sachen nachhaltiger Stadtentwicklung, Mobilität und Lebensqualität sowie attraktiver Wohnbauprojekte. Ziel ist es, bis 2025 CO2-neutral zu sein, der Anteil der Radfahrer soll sich bis dahin auf 50% erhöht haben.

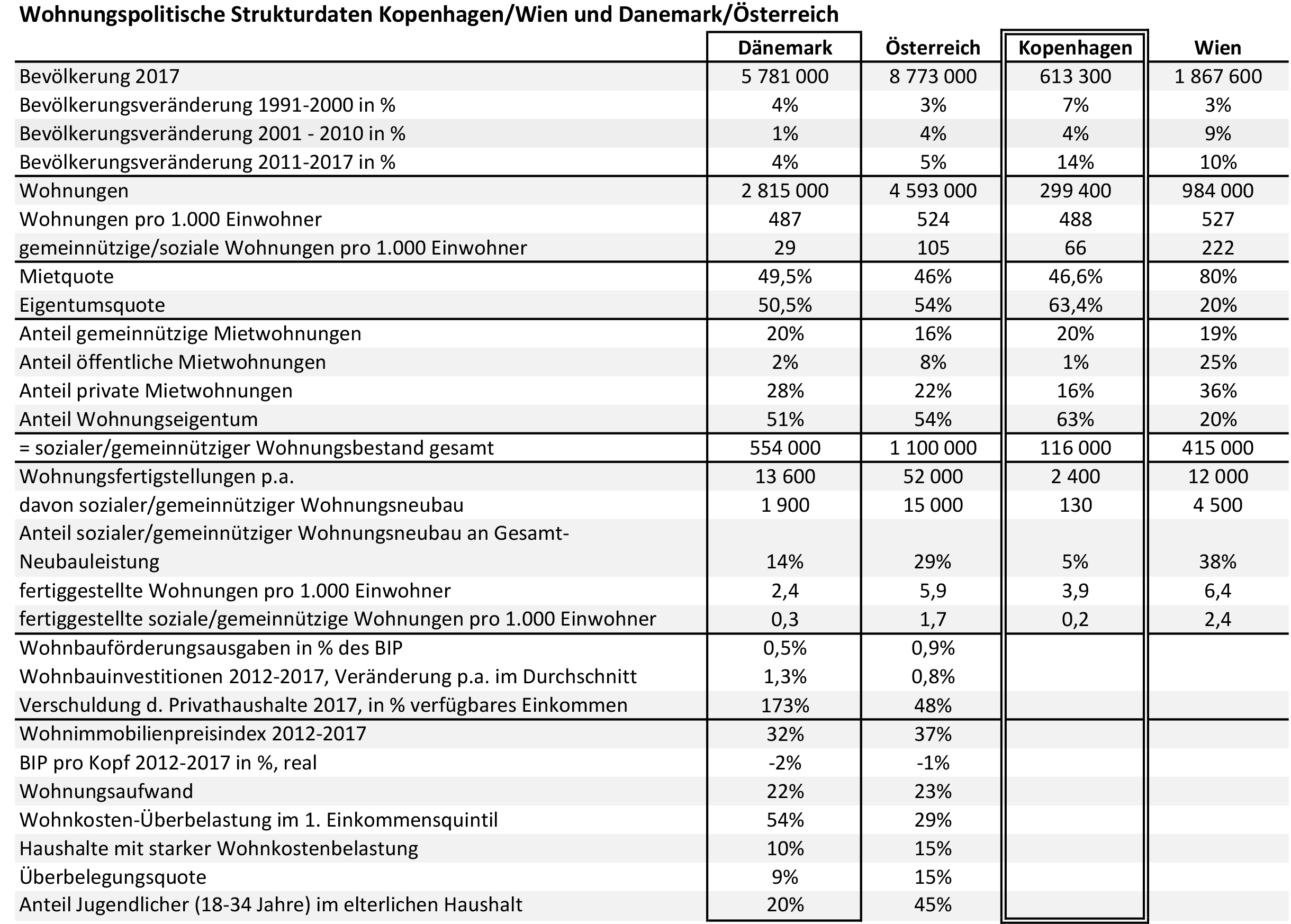

Dem Aufstieg Kopenhagens zum Smart-City-Vorzeigemodell ging ein tiefgreifender wirtschaftlicher Wandel voraus. Die heute rd. 610.000 Einwohner zählende Metropole (1,9 Mio. Einwohner inklusive Metropolregion) am Öresund war ab den 1960er Jahren von einer starken Transformation des industriellen Sektors betroffen: Von den fast 250.000 Arbeitsplätzen gingen bis in die 1980er Jahre rd. 220.000 Jobs verloren. Zusätzlich wurde die Stadt von einer schweren Rezession getroffen. Hauptverantwortlich dafür war die von der Bundesregierung in diesem Zeitraum durchgeführte Föderalisierungs- bzw. Dezentralisierungspolitik, die zur einer erheblichen Reduktion öffentlicher Investitionsmittel führte. Die Folge war eine wirtschaftliche Krise mit steigenden Arbeitslosenzahlen, einem steigenden Anteil ärmerer Bevölkerungsschichten, rückläufigen Investitionen in den Wohnungsbau und einem erheblichen Bevölkerungsrückgang. Zwischen 1950 und 1980 verlor Kopenhagen 300.000 Einwohner – vor allem junge, gut ausgebildete Familien mit mittleren und hohen Einkommen.

In den 1990er Jahren wurde schließlich unter Federführung der Zentralregierung ein umfassender Plan zur wirtschaftlichen Erholung der dänischen Hauptstadt aufgelegt. Wesentliche Eckpunkte des Stadtentwicklungsprogrammes waren Maßnahmen zur Modernisierung des öffentlichen Verkehrs und der Infrastruktur, des Flughafenausbaus, Investitionen in kulturelle Einrichtungen und die Umgestaltung des Hafenareals. Im Gegenzug für die von der Zentralregierung bereitgestellten Investitionen wurde vereinbart, den 20.000 Wohnungen umfassenden Kommunalwohnungsbestand zu privatisieren.

Flankierend zum Verkauf städtischer Wohnungen wurde der gemeinnützige Wohnungsneubau gestoppt und demgegenüber die Förderung des Wohnungseigentumsbaus und privater Wohnungsgenossenschaften stark ausgeweitet sowie die großflächige Sanierung von Stadtquartieren forciert. Ziel dieses wohnungspolitischen Paradigmenwandels war die Ansiedelung einkommensstärkerer und damit kaufkraftstärkerer Bewohnerschichten in den zentrumnahen Bezirken zu begünstigen. Parallel dazu widmete sich die Stadtplanung Mitte der 1990er der systematischen Erschließung von Stadterweiterungs- und erneuerungsgebieten und legte damit den Grundstein für die heute auch international vielbeachteten Bebauungen wie z.B. des Hafen- und Orestadt-Areals.

So sehr die neue Wohnungs- und Stadtentwicklungspolitik der Stadtregierung zu einem wirtschaftlichen Aufschwung Kopenhagens beitrug und die (wieder-)gewonnene Attraktivität zu boomenden innerstädtischen Wohnquartieren mit vielen hochpreisigen Immobilienprojekten führten, so sehr zeigten sich damit aber auch erste Schattenseiten: unterbrochen von der Finanzkrise, steigen die Wohnungs- und Mietpreise ab den 2000er Jahren rasant an, leistbare Wohnungen für Haushalte mit kleineren und mittleren Einkommen wurden zur Mangelware, was eine zunehmende Abwanderung dieser Bevölkerungsschichten aus den Innenstadtbezirken zur Folge hatte. Zwischen 2012 und 2017 haben sich Wohnimmobilienpreise in Kopenhagen um 45% erhöht. Aktuell beläuft sich die durchschnittliche Miete in Kopenhagen auf 17,9 Euro/m2/Monat (Deloitte Property Index 2018). Hauptbetroffen davon sind untere Einkommensgruppen. 54% aller Einkommensbezieher im untersten Einkommensfünftel sehen sich mit einer Wohnkostenüberbelastung konfrontiert.

Zum Vergleich: In Wien beträgt die Monatsmiete im Schnitt 9,7 Euro/m2 und macht damit etwas mehr als die Hälfte jener in Kopenhagen aus. Rd. 30% des niedrigsten Einkommensquintils sehen sich einer Überbelastung der Wohnkosten gegenüber.

Segregation und bezahlbarer Wohnraum ist heute in Kopenhagen ein Dauerbrenner. Als Reaktion darauf wurde von der Stadtregierung der Baustopp für gemeinnützige Wohnungsunternehmen wieder aufgehoben. Aufgrund der hohen Errichtungskosten war den gemeinnützigen Wohnbauträgern aber die Entwicklung kostengünstiger Wohnprojekte unmöglich. Durch eine Gesetzesinitiative wurde es der öffentlichen Hand ermöglicht, die Finanzierungsmittel von 25% der Kosten beizusteuern. Dadurch werden die gemeinnützigen Wohnungsunternehmen in die Lage versetzt, in den neuen Stadtentwicklungsgebieten leistbaren Wohnbau zu realisieren. Ziel der Stadt Kopenhagen ist es in diesem Zusammenhang, in jedem Entwicklungsgebiet 20% gemeinnützigen Wohnungen zu errichten.

Wohnungspolitik in Dänemark

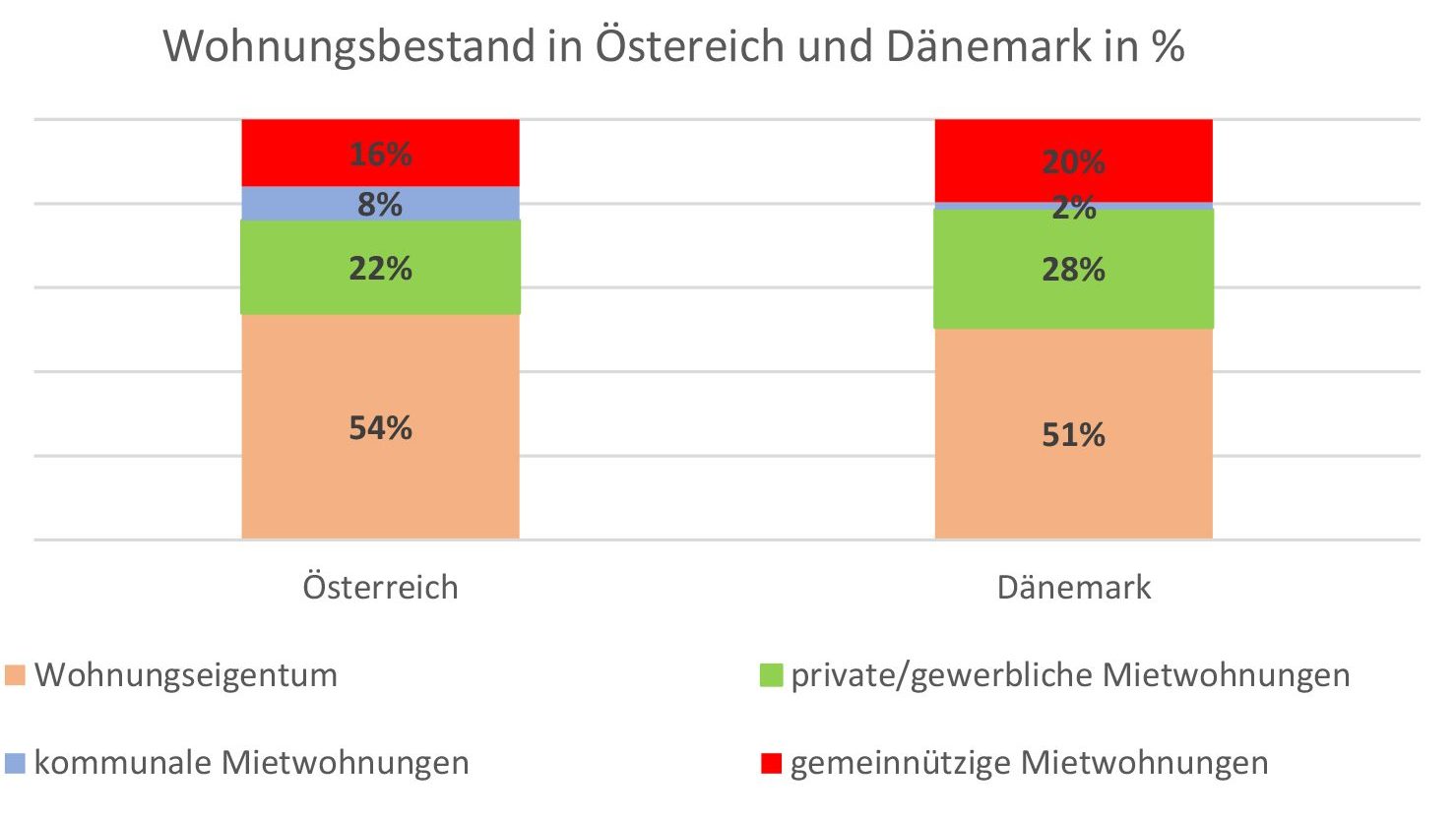

Mit einem Anteil von 20% am gesamten Wohnungsbestandes nimmt der gemeinnützige Wohnungsbau in Dänemark einen hohen Stellenwert in der Wohnungsversorgung. 2% des Wohnungssektors sind kommunale Mietwohnungen, private/gewerbliche Mietwohnungen nehmen einen Anteil von 28% ein. Etwa die Hälfte des gesamten Wohnungsmarktes besteht aus Eigentumswohnungen bzw. Eigenheimen.

Deutlich höher liegt die Eigentumsquote auf Kopenhagener Ebene mit 63%, wobei der vergleichsweise höhere Anteil an Wohnungseigentum zulasten des privaten/gewerblichen Mietwohnungssektor geht. Der gemeinnützige Mietwohnungsbau nimmt mit einem Anteil von einem Fünftel eine ebenso wichtige Rolle in der Wohnversorgung ein (1% der Wohnungen stehen im Eigentum der Stadt Kopenhagen).

Zum Vergleich: Wie Dänemark verfügt auch Österreich über einen relativ ausgewogenen Wohnungsmarkt. 54% des Bestandes sind Eigentumswohnungen und 46% Mietwohnungen. Mit rd. 920.000 gemeinnützigen/kommunalen Mietwohnungen und einem Anteil von einem Fünftel am gesamten Wohnungsbestand kommt dem sozialen Wohnbau in Österreich ein hoher Stellenwert in der Wohnversorgung zu. Mit rd. 630.000 Mietwohnungen schultert dabei die gemeinnützige Wohnungswirtschaft zu 2/3 den sozialen Wohnbau.

Wie in Österreich stellt auch der gemeinnützige Wohnungssektor in Dänemark eine wesentliche Säule eines sozialstaatlichen Wohnungswesens und eines auf sozialen Zusammenhalt ausgerichteten Wohlfahrtsstaat dar. Der Staat ist für die Rahmengesetzgebung (Wohnungsgemeinnützigkeit) verantwortlich, die Kommunen legen die lokalen wohnungspolitischen und raumplanerischen Leitlinien fest und sorgen für die Umsetzung. Anders als in Österreich mit den seinen moderaten Einkommensgrenzen, die einen Zugang breiter Bevölkerungsschichten ermöglichen, steht der gemeinnützige Wohnbau in Dänemark allen Einkommensgruppen offen. Kommunen haben die Möglichkeit, ein Belegungsrecht für 25% des gemeinnützigen Wohnungsbestandes für sozial benachteiligte Wohnungsnachfrager auszuüben.

Gemeinnützige Wohnungsunternehmen sehen es als ihre Aufgabe an, für zielgruppenorientierte Wohnungsangebote (Jugendliche, Senioren, Behinderte) zu sorgen. Dafür kooperieren sie mit den Kommunen und zeichnen dabei auch für die Integration von sozialer Infrastruktur in den Wohnquartieren und der Förderung des nachbarschaftlichen Zusammenlebens verantwortlich. Ein wichtiges Element dabei ist die Mietermitbestimmung bei Sanierungs- und Modernisierungsmaßnahmen sowie der Quartiersentwicklung.

Besondere Herausforderung im Bereich der Quartiersentwicklung bzw. Zusammenlebens sind Maßnahmen zur Förderung der sozialen Durchmischung in den Wohnhausanlagen. Haben doch seit den 1980er Jahren verstärkt gesellschaftliche Randgruppen Aufnahme im gemeinnützigen Wohnbau gefunden, wodurch die Wohnversorgung für alle Bevölkerungsschichten („Housing for all“) des gemeinnützigen Wohnbaus zugunsten der Konzentration sozial schwacher Bevölkerungsgruppen verloren zu gehen droht.

Bewohner von gemeinnützigen Wohnungen bezahlen eine kostendeckende Miete, d.h. die Miete darf nicht höher aber auch niedriger sein als zur Deckung aller Kosten. Die Baukosten von gemeinnützigen Wohnungen unterliegen einer Obergrenze, die jährlich valorisiert wird. Der rasante Anstieg der Grund- und Baukosten hat in den letzten Jahren die Mieten neuerer gemeinnütziger Wohnungen stark ansteigen lassen. Das Resultat: Während sich die Neubaumieten im gemeinnützigen Wohnungssektor zunehmend dem Marktniveau angenähert haben und für viele Wohnungsnachfrager nicht mehr leistbar sind, sind die älteren, günstigen Mietwohnungen bei den Wohnungssuchenden sehr gefragt, aber nur schwer verfügbar. Lange Vormerklisten und Wartezeiten sind die Folge.

Zusammen mit der niedrigen Neubauleistung der gemeinnützigen Wohnungsunternehmen – in Dänemark steuern sie aktuell „nur“ 14% und in Kopenhagen gar nur 5% zur jährlichen Wohnungsproduktion bei – und den seit Ende der Finanzkrise wieder stark ansteigenden Wohnungspreise hat das geringe verfügbare Angebot gemeinnütziger Wohnungen die Leistbarkeit des Wohnens zu einem vorrangigen Anliegen werden lassen.

Zum Vergleich: In Österreich nimmt die Neubauleistung der gemeinnützigen Wohnungswirtschaft von jährlich 15.000 Wohnungen einen Anteil von 30% der gesamten Fertigstellungen ein, in Wien beträgt der Anteil fast 40%. Bezogen auf 1.000 Einwohner stellen die gemeinnützigen Bauvereinigungen in Österreich damit 1,7 Wohnungen fertig (in Wien sind es 2,4 Wohnungen), in Dänemark werden von den gemeinnützigen Wohnungsunternehmen in den letzten Jahren durchschnittlich nur 0,3 Wohnungen pro 1.000 Einwohner errichtet (Kopenhagen: 0,2 Wohnungen/1.000 Einwohner).

Hinzu kommt weiters eine im EU-Vergleich sehr hohe Verschuldung der Privathaushalte mit 173% des verfügbaren Einkommens. Eine Entwicklung, die bereits die EU dazu veranlasst hat, auf die finanz- und gesamtwirtschaftlichen Risken im Falle großflächiger Zahlungsausfälle infolge eines steigenden Zinsniveaus aufmerksam zu machen.

Zum Vergleich: In Österreich beträgt die Verschuldung der privaten Haushalte nur 48% des verfügbaren Einkommens.

SCHWEDEN

Wohnungsbau und Stadtentwicklung in Malmö

Seit der Eröffnung der Öresundbrücke im Jahr 2000 bildet die rd. 315.000 Einwohner zählende Stadt Malmö zusammen mit dem am Öresund gegenüber liegenden Kopenhagen eines der Zentren der Öresundregion. Die Brücke hat das weitere Wachstum der südschwedischen Metropole beschleunigt. Die Stadt wächst seit 23 Jahren ununterbrochen, derzeit mit 3.000 Einwohnern pro Jahr. 10.000 Menschen pendeln täglich zur Arbeit nach Kopenhagen.

Malmös Geschichte ist von Fischfang und Schiffsbau geprägt. Bis zur Werftenkrise in den 1970er Jahren stellten die Werften den Hauptindustriezweig Malmös dar. Innerhalb weniger Jahre gingen 30.000 Arbeitsplätze verloren, 1995 hatte Malmö die höchste Arbeitslosenwarte ganz Schwedens. In den 1990ern wurde der Hafen geschlossen. Bereits 2005 eröffnete das vom spanischen Star-Architekten Santiago Calatrava entworfene Turning Torso-Wohnhaus auf dem ehemaligen Hafengelände. Der 190m hohe Wohnturm einer Wohnungsgenossenschaft und das Stadtquartier Västra Hamnen sind das weitaus sichtbarste Symbol einer auf Modernisierung, baulicher Verdichtung, Forcierung des öffentlichen Verkehrs und Ausbau erneuerbaren Energiequellen setzenden Stadtentwicklung.

Das Stadtentwicklungsgebiet Västra Hamnen (Westhafen) war einst industrielles Zentrum Malmös. Heute entstehen auf dem 175 ha großen Areal Wohnungen für 10.000 bis 12.000 Menschen und je 10.000 Arbeits- und Studienplätze. Das klimaneutrale Stadtviertel wird zu 100% mit lokaler, erneuerbarer Energie aus Wind, Sonne und Biogas versorgt.

Wohnungspolitik in Schweden

Das schwedische Wohnungssystem kennzeichnet sich durch 4 Rechtsformen: den größten Anteil nimmt das Wohnungseigentum mit 39% des gesamten Wohnungsbestandes ein, 23% entfallen auf Genossenschaftswohnungen, 19% sind Mietwohnungen im kommunalen Eigentum und der private Mietwohnungsbestand nimmt einen Anteil von 19% ein.

In der Wohnungspolitik Schwedens spielen die Gemeinden eine wichtige Rolle. Sie sind u.a. dafür zuständig, Bauland für den Hausbau zur Verfügung zu stellen. Sie sind auch verpflichtet, die Wohnraumversorgung für einige Jahre im Voraus zu planen. Die meisten Gemeinden verfügen auch über kommunale Wohnungsunternehmen, in deren Eigentum sich ein Großteil der Mietwohnungen befindet (rund 50% im Jahr 2000). Diese Wohnungen werden nicht nach Einkommenskriterien zugeteilt, sondern stehen allen Bürgern offen.

Bis 2011 unterlagen die überwiegend in kommunalen Eigentum befindlichen Wohnungen dem Wohnungsgemeinnützigkeitsstatus. Als die schwedischen Immobilienverband eine Beschwerde bei der EU-Kommission gegen die staatliche Subventionierung der gemeinnützigen Wohnungsunternehmen einbrachte und diese mit einem Verstoß gegen das EU-Wettbewerbsrecht begründete, entschied sich die schwedische Regierung für die Abschaffung des Regelwerks der Wohnungsgemeinnützigkeit. Dadurch konnte zwar die Einführung von strikten Einkommensgrenzen verhindert und der universelle Zugang zum traditionell wohlfahrtsstaatlich orientierten Sozialwohnungssektor aufrecht erhalten werden, gleichzeitig führte der Wegfall aber zu einer strengen marktwirtschaftlichen Ausrichtung der vormals gemeinnützigen Wohnungsunternehmen.

In Schweden gibt es seit 1968 eine Festsetzung der Miete, die sich am Vergleichswert orientiert. Die Miete darf nicht bedeutend höher sein als die Miete für andere Wohnungen am gleichen Ort mit gleichem Wert. Das System orientiert sich an den Mieten der kommunalen Wohnungsunternehmen. Diese werden in gesetzlich vorgeschriebenen Verhandlungen zwischen den Unternehmen und einer Mietervereinigung festgelegt. Auch in Miethäusern in Privateigentum werden die Mieten zumeist in Verhandlungen zwischen Hauseigentümer(n) und einer Mietervereinigung beschlossen. Gibt es keine Einigung, dann entscheidet ein Mietenausschuss.

Das System der Mietzinsfestsetzung wurde in Schweden lange diskutiert, in den letzten Jahren haben Lockerungen zugunsten der Vermieter stattgefunden.

Aufgrund des – auch zuwanderungsbedingten – hohen Bevölkerungswachstum in den Städten und Ballungsregionen und des nicht bedarfsdeckenden Neubaus wird aktuell ein akuter Mangel an Wohnraum geortet. Davon besonders betroffen sind wohnungssuchende Junghaushalte. Eine Studie beziffert den Wohnbaubedarf auf über 700.000 neue Wohnungen in den nächsten 10 Jahren.

Zusätzlich weist der schwedische Bausektor die EU-weit höchsten Wohnbaupreise auf, gleichzeitig steigen die Wohnimmobilienpreise stark an – und zwar seit 2012 um 50%. Hinzu kommt eine hohe Privatverschuldung der Haushalte. Wesentlich dazu beigetragen hat die großzügige steuerliche Förderung von Hypothekarzinsen.

Soziale bzw. kommunale Wohnungsunternehmen reagieren auf die Schieflage am Wohnungsmarkt mit Wohnbauprojekten in einfacherer und kostengünstiger Bauweise.

Österreich

Wohnungspolitische Rahmenbedingungen in Österreich

Österreich verfügt über ein bewährtes – und international viel beachtetes – Wohnbaumodell, das mit seinem starken gemeinnützigen Wohnungssektor als wesentliche Säule des Wohlfahrtsstaates dem dänischen gemeinnützigen Wohnungssystem ähnlich ist.

Die wesentlichen Säulen des wohnungspolitischen Modells in Österreich sind

- eine gezielte Angebotspolitik der öffentlichen Hand von objektorientierten Wohnbauförderungsmitteln, durch die im Gegensatz zu anderen EU-Ländern Boom-and-Bust-Zyklen am Wohnungsmarkt erschwert werden,

- eine generell weitgehende Abkoppelung der Wohnbaufinanzierung von internationalen Kapitalmärkten und dem Sonderwohnbaubanken- und Bausparkassensystem,

- die gemeinnützige Wohnungswirtschaft mit ihren „privatautonom organisierten, aber funktional für Zwecke des Gemeinwohls in Dienst genommenen“ (Korinek/Holoubek) Wohnungsunternehmen als maßgebliche „Umsetzer“ der öffentlichen Angebotspolitik, die kostenbezogenen Preisen qualitativ hochwertige Mietwohnungen errichten und verwalten,

- ein kommunaler Wohnungsbau, der insbesondere zur Sicherung der Wohnversorgung niedriger Einkommen herangezogen wird,

- ein preisregulierter Altbestand im privaten Mietwohnungssektor.

Die Errichtung von preisgebundenen Mehrgeschoßwohnungen wurde in den letzten Jahrzehnten überwiegend von den Gemeinnützigen sichergestellt. Durch den gesetzlichen Finanzierungskreislauf (erwirtschaftetes Eigenkapital muss gem. dem Vermögensbindungs- und Reinvestitionsprinzip wieder eingesetzt werden) der gemeinnützigen Wohnbauträger konnte im engen Zusammenspiel mit der Wohnbauförderung eine stete Produktion von kostengünstigen Wohnraum gewährleistet und dadurch auch ein maßgeblicher Beitrag zu einem ausgewogenen Wohnungsmarkt geleistet werden.

Der starke gemeinnützige Wohnungsbausektor stellt eine wesentliche Säule eines sozialstaatlich orientierten Wohnungswesens und damit auch ein tragendes Fundament eines auf sozialen Zusammenhalt ausgerichteten Wohlfahrtsstaates in Österreich dar.

Ein breit angelegter gemeinnütziger Wohnbau mit relativ großzügigen Einkommensgrenzen eröffnet weiten Bevölkerungsschichten Zugang zu erschwinglichem Wohnraum. Als solcher ist er auch Gegenpol zu dem von der EU-Kommission vertretenen residualen Sozialwohnungsmodell, demzufolge der soziale Wohnungssektor nur einkommensschwachen Haushalten vorbehalten bleiben sollte.

ECKDATEN & LEISTUNGEN DER GBV

-

Mit ihrer stabilen Bautätigkeit haben sich die Gemeinnützigen in der 2. Republik zu einem zentralen Faktor des Wohnungswesens entwickelt. Sie starteten 1945 mit rd. 45.000 Wohnungen, einem Anteil von 5% am gesamten Wohnungsbestand, und konnten diesen seither auf rd. 21% ausbauen, was umgerechnet einem aktuellen Verwaltungsbestand von rd. 900.000 Wohnungen (Miet- und Eigentumswohnungen) entspricht.

-

Insgesamt haben damit die GBV bislang Wohnraum für rd. 2 Mio. Österreicherinnen und Österreicher geschaffen, d.h. jeder fünfte Einwohner lebt in einer gemeinnützigen Wohnung.

-

Jährlich werden rd. 15.000 Wohnungen von den Gemeinnützigen fertig gestellt, das entspricht einem Drittel der gesamten Neubauleistung – im Mehrgeschoßwohnbau steigt dieser Anteil auf über 50%.

-

Mit durchschnittlich 6,8 Euro/m2/Monat liegt die Miete (inkl. BK und USt.) von Wohnungen gemeinnütziger Bauvereinigungen (GBV) um rd. 30% unter dem Niveau von privaten/gewerblichen Vermietern (8,8 Euro/m2/Monat).

-

Nach Ausfinanzierung der GBV-Wohnung sinkt die Miete auf 1,80 Euro/m2 zzgl. eines Erhaltungs- und Verbesserungsbeitrages und der Verzinsung der zur Finanzierung der Grundkosten eingesetzten Eigenmittel. Das ist ein konkurrenzlos niedriges Mietniveau, auch die Mieten im kommunalen Wohnungsbestand liegen deutlich über diesem Level.

-

Die gemeinnützigen Mieten sind nicht nur billiger, sie sind in den letzten Jahren auch deutlich gedämpfter angestiegen. Private Hauptmieten erhöhten sich zwischen 2010 und 2017 um 30%, bei den Gemeinnützigen nur um 20%, also nur wenig über der Inflationsrate.

-

Durch ihr starkes Gewicht am Mietsektor und den deutlich unter Marktniveau liegenden Mieten tragen die GBV überdies zu einer merklichen Dämpfung der Mieten am gesamten Wohnungsmarkt bei.

-

Durch die vergleichsweise günstigeren Mieten ersparen sich die Bewohner jährlich rd. 1 Mrd. Euro, die sie zusätzlich zahlen müssten, wenn sie bei privaten oder gewerblichen Vermietern wohnen. Ein Vorteil, der die Kaufkraft erhöht und zur Wirtschaftsbelebung beiträgt.

-

Insgesamt schaffen bzw. sichern die Gemeinnützigen mit ihren Neubau- und Sanierungsinvestitionen von jährlich insgesamt 3,8 Mrd. Euro rd. 43.000 Arbeitsplätze im Bau-und Baunebengewerbe.

Herausforderungen am österreichischen Wohnungsmarkt

Auch wenn sich die Situation am österreichischen Wohnungssektor insbesondere durch den im Neubau sehr aktiven gemeinnützigen Wohnungssektor und vergleichsweise gut ausgestattete Wohnbauförderung besser darstellt als in Dänemark, so droht das gut geölte wohnungspolitische Räderwerk durch geänderten wirtschaftliche Rahmenbedingungen der letzten Jahre doch auch hierzulande etwas ins Stottern zu geraten.

- In den Städten und Ballungsregionen sind Grundstücke zu angemessenen Konditionen Mangelware.

- Seit dem letzten Jahre sind aufgrund der guten Wirtschaftslage und voller Auftragsbücher der Baufirmen die Baupreise stark angestiegen.

- Aufgrund der Budgetkonsolidierung wurde die Wohnbauförderung in einzelnen Bundesländern stark zurückgefahren,

- sodass auf den erhöhten Wohnungsbedarf infolge des starken Bevölkerungswachstums in den städtischen Regionen nicht mit einer adäquaten Forcierung der Wohnbauförderungsleistung reagiert werden kann.

- Leistbares Wohnen ist in den letzten Jahren durch kostentreibende bautechnische Anforderungen und Auflagen energieeffizienten Bauens immer stärker unter Druck geraten.

- Widmungs-, Planungs- und Bauverfahren führen zu zeitlichen Verzögerungen und werden dadurch zum Kostenfaktor.

Um den steigenden Wohnungsbedarf in den Ballungsräumen wirksam decken und die steigenden Wohnkosten durch teures Bauen dämpfen zu können, braucht es vor allem

- effiziente Maßnahmen zur Baulandmobilisierung, wie etwa eine verfassungsrechtliche Klarstellung zur Anwendung von grundstücksmobilisierenden Instrumenten in den Ländern und Gemeinden, Vorbehaltsflächen für den gemeinnützigen Wohnbau, Rückwidmungen von länger als 5 Jahre nicht bebauten Grundstücken

- eine Deregulierung der Bauvorschriften

- und vereinfachte und beschleunigte Bauverfahren.

und Dänemark/Österreich

Bildnachweis: vwbf und Melzer, Streimelweger.