Gerald Kössl

Die andauernde Krise am Arbeitsmarkt und die Beschränkungen des öffentlichen Lebens als Folge der Corona-Pandemie haben die Bedeutung des Guts Wohnen in mehrfacher Hinsicht hervorgehoben. Während die Leistbarkeitsdebatte der vergangenen Jahre auf die oft prekäre Wohnsituation von jüngeren bzw. städtischen Haushalten hingewiesen hat, hat sich seit Corona der Blickwinkel um eine Dimension erweitert. Es zeigt sich zunehmend die gesellschaftliche und wirtschaftliche Stabilisierungsfunktion einer leistbaren und hochwertigen Wohnraumversorgung für breite Bevölkerungsschichten. Konkret reicht dies von ausreichend großen Wohnungen mit individuellen Freiräumen wie Balkonen bis zur Vermeidung von Zahlungsrückständen aufgrund leistbarer Mieten. Gemeinnützige Bauvereinigungen (GBV) spielen eine wichtige Rolle in diesem Zusammenhang. Aktuelle Daten aus dem Mikrozensus (2019) eignen sich gut, um diese Punkte mit einigen Zahlen und Fakten zu untermauern.

Wohnkosten

Zentraler Indikator zur Einschätzung der Situation am Wohnungsmarkt sind die Mieten. Um unterschiedlich große Wohnungen vergleichbar zu machen werden im Folgenden die Bruttoquadratmetermieten herangezogen, also inklusive Betriebskosten und Umsatzsteuer jedoch ohne Heiz- und Garagenkosten. Betrachtet man die Entwicklung der Wohnkosten im Mietsektor, so zeigt sich, dass der Anstieg im letzten Jahr (von 2018 auf 2019) zwar in allen Sektoren mit 2-3% moderat war, aber der langfristige Trend deutlich überproportionale Steigerungen im gewerblichen/privaten Sektor aufweist. Der durchschnittliche jährliche Anstieg – über das letzte Jahrzehnt gerechnet – lag im gewerblichen/privaten Sektor bei 4%, in Wien sogar bei rund 5%. Der Vergleichswert bei GBV-Mieten liegt bei 3%, sowohl in Wien als auch in Österreich insgesamt.

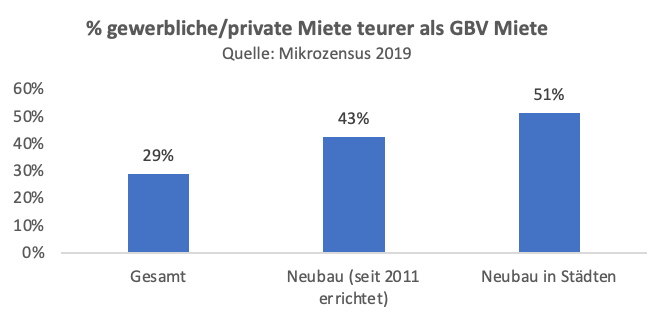

Mit 9,3 Euro/m2 lag die Miete im gewerblichen/privaten Sektor 2019 um 29% über der Miete im gemeinnützigen Sektor mit 7,2 Euro/m2. Getrieben wird dieser Unterschied in erster Linie durch die in den vergangenen Jahren stark angestiegenen Wohnkosten im gewerblichen/privaten Neubau. Bei gewerblichen/privaten Mietwohnungen, die in den letzten 10 Jahren (seit 2011) errichtet wurden, liegt die Miete bei 11,5 Euro/m2 und damit 43% über der GBV-Miete von 8,1 Euro/m2. Betrachtet man nur urbane Gebiete – also jene mit dem höchsten Druck am Wohnungsmarkt – so liegt die gewerbliche/private Miete in neueren Gebäuden (seit 2011 errichtet) sogar um 51% über der GBV-Miete.

Wohnqualität und Freiräume

Nicht nur hinsichtlich der Leistbarkeit, sondern auch was die Wohnungsgröße betrifft, zeigen sich gerade aktuell die Vorteile des gemeinnützigen Systems, welches Leistbarkeit nicht durch Wohnungsverkleinerung zu erzielen versucht, wie dies im profitorientierten Sektor der Fall ist, sondern sich nach den Bedürfnissen und Ansprüchen der Wohnungssuchenden richtet. Während bei gewerblichen/privaten Anbietern von Mietwohnungen in den vergangenen Jahren ein Trend zu immer kleineren Wohnungen beobachtet werden kann, produzieren GBV weiterhin Wohnungen in ausreichender Größe. Sind die durchschnittlichen GBV-Wohnungsgrößen seit 1991 mit 81m2 gleichgeblieben, so sind diese im gewerblichen/privaten Sektor im gleichen Zeitraum von 81m2 auf 68m2 zurückgegangen.

Neben der Wohnungsgröße hat sich in den vergangenen Monaten des Lockdowns gezeigt, wie wichtig individuelle Freiräume wie Balkon, Terrasse oder Loggia sind. Ein Blick in den Mikrozensus zeigt, dass drei Viertel (75%) aller GBV-Mietwohnungen über einen Balkon, eine Loggia oder eine Terrasse verfügen. Mit 96% ist die Ausstattung mit Freiräumen im GBV-Neubau (seit 2011 errichtet) mittlerweile Standard geworden. Obwohl auch im gewerblichen/privaten Mietsektor Freiräume im Neubau im Großteil der Wohnungen (87%) vorhanden sind, liegt der Anteil insgesamt aufgrund der älteren Bausubstanz nur bei 50%.

Die volkswirtschaftliche Dimension

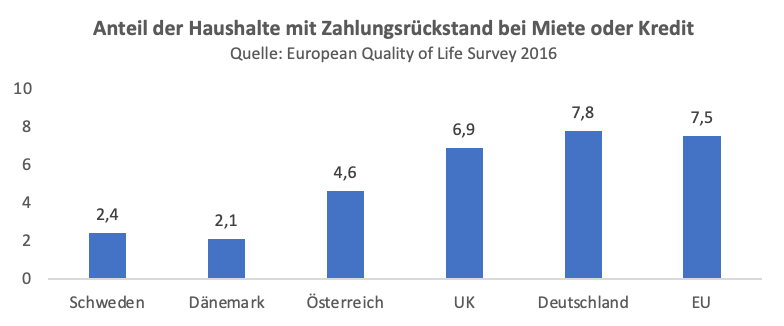

Die breite gesellschaftliche Ausrichtung des gemeinnützigen Wohnbausektors hat auch eine volkswirtschaftliche Dimension, deren Relevanz sich gerade aktuell zeigt. Das hohe Angebot an leistbaren und qualitätsvollen gemeinnützigen Mietwohnungen hat einen preisdämpfenden Effekt auf den Gesamtwohnungsmarkt, was sich wiederum positiv sowohl auf die finanzielle Situation der Haushalte als auch auf öffentliche Ausgaben im Bereich der Wohnbeihilfe auswirkt. Günstige Mieten bewirken zum einen eine Kaufkraftsteigerung und die Möglichkeit, sich einen finanziellen Polster für schwierigere Zeiten aufzubauen und zum anderen eine geringere Wahrscheinlichkeit, dass Haushalte in Zahlungsschwierigkeiten gelangen. Gerade letztgenannter Punkt ist angesichts steigender Arbeitslosigkeit und finanzieller Einbußen aufgrund von Kurzarbeit relevant. Im internationalen Vergleich zeigt sich, dass Zahlungsrückstände für Mieten und Kredite in Österreich mit 4,6% deutlich unter dem EU-Schnitt von 7,5% liegen. In Deutschland und Großbritannien liegen die Vergleichswerte bei 7,8% bzw. 6,9%. Diese Daten sind allerdings aus dem Jahr 2016 und es wird sich angesichts der prekären Situation am Arbeitsmarkt erst weisen, wie sich die Zahlen weiterentwickeln werden.

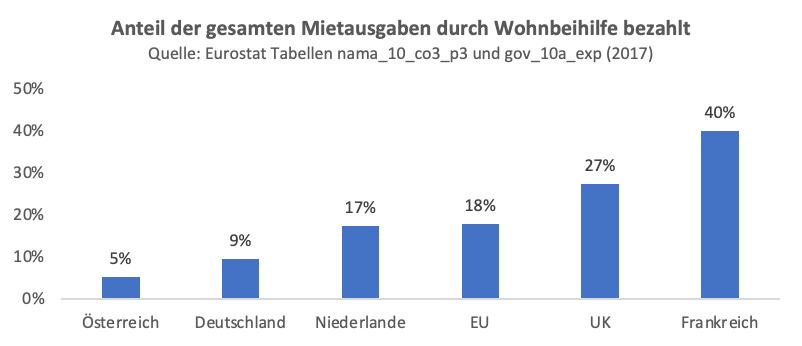

Das kostenbasierte gemeinnützige System und dessen Effekte auf den Gesamtwohnungsmarkt spiegelt sich aber auch in der geringeren Notwendigkeit für staatliche Transferzahlungen zur Unterstützung von Haushalten bei Mietzahlungen wider. Im Vergleich zu anderen Ländern muss die öffentliche Hand in Österreich nur sehr geringe Mittel für Wohnbeihilfen aufwenden. Während in Österreich weiterhin auf die Förderung des Neubaus (Objektförderung) gesetzt wird, wurde in vielen anderen europäischen Ländern der Fokus zunehmend auf die Unterstützung von Haushalten (Subjektförderung) verlagert. Vielfach fließen dadurch beträchtliche Summen in die Stützung von teuren gewerblichen/privaten Mieten, ohne dass dadurch eine einzige Wohnung neu gebaut wird. In der EU werden mittlerweile fast ein Fünftel (18%) aller Mieten von der öffentlichen Hand bezahlt. In einem krisengeplagten und von Wohnungsnot geplagten System wie Großbritannien werden gar 27% aller Mieten über Wohnbeihilfen finanziert. In Österreich liegt der Wert bei lediglich 5%. Dies ist nicht zuletzt einem System geschuldet, welches auf die Selbstfinanzierbarkeit der Haushalte und auf eine gesamtgesellschaftliche Leistbarkeit setzt.

Während also das österreichische Wohnungssystem insgesamt gut aufgestellt ist und ein hohes Maß an gesellschaftlicher und wirtschaftlicher Stabilität erzeugt, wird sich die aktuelle Krise früher oder später auch hier am Wohnungsmarkt niederschlagen. Viele Menschen haben bereits ihre Arbeit verloren oder haben Einkommenseinbußen hinnehmen müssen und es zeichnet sich noch keine wirkliche Entspannung der Situation ab. In den kommenden Monaten und mitunter Jahren werden sich demnach auch neue gesellschaftliche Ungleichheiten und ökonomische Bruchlinien auftun. Der gemeinnützige und von der Ausrichtung her gemeinwohlorientierte Wohnbau mit leistbaren und sicheren Wohnverhältnissen spielt deshalb gerade jetzt eine wichtige stabilisierende Rolle.

Gerald Kössl, Wohnwirtschaftliches Referat / Österreichischer Verband gemeinnütziger Bauvereinigungen